こんにちは。

この記事では、僕が以前利用していた東京スター銀行の預金連動型住宅ローンのスターワン住宅ローンについて、紹介したいと思います。

「以前利用していた」と過去形になっているのは、現在は完済して住宅ローンの利用を終了したからです。

完済したといっても、資金に余裕があって繰り上げ返済した訳ではありません。田舎に引っ越す前にローンを組んでいた持ち家を売却して、売却で得たお金で完済しただけです。

僕が東京スター銀行の預金連動型住宅ローン(スターワン住宅ローン)を利用しはじめるまで

僕が東京スター銀行の預金連動型住宅ローン(スターワン住宅ローン)を利用しはじめたのは、新築建売の一戸建てを購入して1年後のことでした。

家を購入した時は住宅ローンの知識はあまりなく、不動産屋さんが勧めるメガバンクの1年固定金利の住宅ローンを契約しました。

不動産屋さんに「今月中にローン契約すると、この金利でいけるんですが、来月になると金利が上がるかもしれません。」とせかされ、金利も低かったこともあり、「まっ、いいか。」と言う感じでした。

ローン契約後、住宅ローンについて勉強してみると、〇年固定とか変動とかフラット〇〇とか、これからの景気動向を考えると・・・。

考慮することがいろいろあって、「1年固定が終わった後、どうしよー。」となっていたんですが、そんな時、たまたま東京スター銀行の「預金連動型住宅ローン」という言葉をネットで見つけました。

「東京スター銀行って何者?」と思い、東京スター銀行について調べながら、預金連動型住宅ローンも勉強しました。

そして、銀行は大丈夫でしょと判断し、最寄りの支店に預金連動型住宅ローンの説明を聞きにいきました。

支店では当時の預金残高と毎月の貯蓄見込み、ローン返済計画を元にシミュレーションを行い、結果、当時の自分にとても魅力的だった預金連動型住宅ローンへの借り換えを決断しました。

預金連動型住宅ローンってどんな住宅ローン

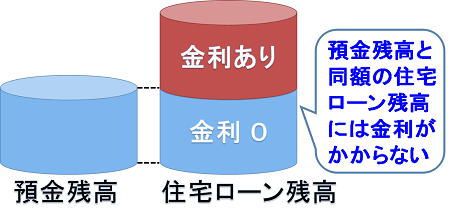

東京スター銀行の預金連動型住宅ローンは「スターワン住宅ローン」と言う名前です。

スターワン住宅ローンでは、預金している額と同額の住宅ローン残高には金利がかかりません。

1,000万円の預金があれば、2,000万円の住宅ローン残高があっても、金利がかかる住宅ローンは1,000万円分だけになります。

頑張って2,000万円貯めれば、2,000万円の住宅ローン残高があっても、金利は0円になるんです。はじめから2,000万円の預金があれば、はじめから金利は0円です。

僕も借り入れ当時はそこそこ貯金があり、金利をだいぶ抑えることができました。

ちなみに、住宅ローン残高を下回る額の円預金は、預金利息をもらうことはできません。

ただ、今は円の預金利息は微々たるものなので、住宅ローン金利に比べたら、気にする額ではないと思います。

外貨普通預金や仕組み預金は、利息はもらえますし、預金連動の対象にもなります。

預金連動型住宅ローンのメリット

住宅ローン金利の支払いを抑えることができる

1番のメリットは、やはり住宅ローン金利の支払いを抑えることができるところです。

ある程度の預金があれば、住宅ローン金利の支払いを抑えることができ、その分預金が増えれば、また住宅ローン金利の支払いを少なくできるという好循環になります。

よく、新居の購入資金の一部を親に出してもらう、なんて恵まれた話を聞くこともありますが、預金連動型住宅ローンなら、親から一時的にお金を借りて東京スター銀行の口座に預金して、預金がだいぶ増えたら親に返すという方法も有効です。

僕も親から借りて、預金を増やしてからちょっとだけ利子を付けて返したことがあります。

住宅ローン控除(減税)を有効活用できる

住宅ローン控除(減税)にも、メリットがあります。

通常の住宅ローンでは、金利の支払いを少なくするために、繰り上げ返済を行います。

繰り上げ返済を行うと住宅ローンの残高も少なくなるので、住宅ローン残高を元に計算する住宅ローン控除の額も減ることになります。

しかし、預金連動型住宅ローンの場合、預金額を増やすことで金利の支払いを少なくできるため、繰り上げ返済は必要ありません。

住宅ローン残高は減りませんので、住宅ローン控除の額も減りません。一挙両得なんです。

住宅ローン控除で減税された所得税の分、預金が増えて、また金利を少なくできる好循環発生です。

これは僕も本当に助かりました。

貯蓄に目的ができ、貯金が増える

預金連動型住宅ローンをはじめると、貯蓄が楽しくなります。

預金が増えると金利の支払いを減らしていけるので、貯蓄に前向きになり、無駄なお金を使わなくなります。

僕はこの時期に、家計の支出を総チェックして、無駄な出費も減らすことができました。

住宅ローンが生命保険の代わりになる

住宅ローンを組むときは、団体信用生命保険に加入することになります。

団体信用生命保険に加入していると、住宅ローンを組んだ人が万が一のとき(死亡や高度障害状態)、保険金が金融機関に支払われて、加入者やその家族は住宅ローンを支払わなくてよくなります。

通常の住宅ローンでは、金利の支払いを減らすために、預金を削って繰り上げ返済し、できるだけ早く住宅ローンの完済を目指すと思いますが、預金連動型住宅ローンは金利の支払いを減らすために繰り上げ返済をする必要がありません。

もしもの時には、預金とマイホームが残って、住宅ローンがなくなることになります。

あくまでも僕の考えですが、預金連動型住宅ローンの場合、他に生命保険に加入する必要性は減ると思います。

お得に東京スター銀行の口座を開設する方法

東京スター銀行のスターワン住宅ローンを利用するには、東京スター銀行に口座を開設する必要があります。

東京スター銀行のホームページから口座開設の申し込みはできるのですが、少しお得に口座を開設する方法があります。

その方法は、ポイントインカムというポイントサイト経由で東京スター銀行のホームページに行き、口座開設の手続きを行うという方法です。

ポイントインカムを経由するだけで、850円分のポイントが付与されるので、口座開設するなら絶対おすすめです。

ポイントインカムは優良なポイントサイトで、僕も長らく利用しています。東京スター銀行の口座開設でも、多くのポイントをもらえるポイントサイトですが、その他の案件でも、ポイントサイトの中で1番多くのポイントを貰えることがよくあります。

ぼくが利用して信頼しているポイントサイトについては、こちらの記事をご覧ください。

↓こちらからポイントインカムに会員登録することで、入会ボーナス1,000ポイントがもらえますよ。

ポイントインカムの会員登録ができたら、「東京スター銀行」で検索して、案件を探してくださいね。